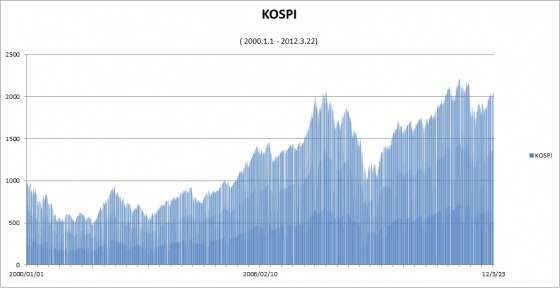

3월 종합주가지수는 그동안의 급반등에 대한 부담에 더해서 그리스 디폴트우려가 겹치며 2,000선 밑으로 하락하는 등 하방압력이 심했다. 중반에 들어서는 삼성전자 등 시총고가주, 금융주 위주로 개인순매수세가 이어지면서 2,020∼2,040선 내외의 등락세를 보였다. 4월 주식시장은 이란정세 불안, 중국경기 성장세둔화 등 변수가 지속적으로 영향을 주면서 숨고르기 장세가 당분간 지속될 것으로 전망된다.

종합주가지수는 3월 5일 미국 오바마 대통령의 이란에 대한 무력사용 시사, 스페인 재정적자 확대 및 중국성장 둔화 뉴스가 나오면서 전반적인 조정국면에 들어갔다. 그리스의 디폴트 우려가 재차 언급되면서 2,000선을 뚫고 1,982.2선을 기록하기도 하였으나 월중반에 들어가면서 중국의 긴축완화 전망, 미고용지표 호조 등의 대외변수 호조와 한-미FTA 발효에 따른 시총상위종목, 금융주가 장세를 리드하면서 2,020선위로 반등하였다.

향후 주가는 주요국의 경기부양노력 지속에도 불구하고, 차익매물출회, 이란 핵문제에 대한 우려와 유가상승 등 하락요인이 지속적으로 작용함에 따라 안정적인 변동세를 보일 것으로 생각된다.

관심을 가져야 할 업종으로는 실적이 뒷받침되고 있는 대형 IT, 음식료, 우량금융주 등을 꼽을 수 있겠다.

|

3월 중 KOSPI 상승-하락요인 |

|

|

상승요인 |

하락요인 |

|

- ECB 유동성 공급 |

- 스페인 재정적자 확대 |

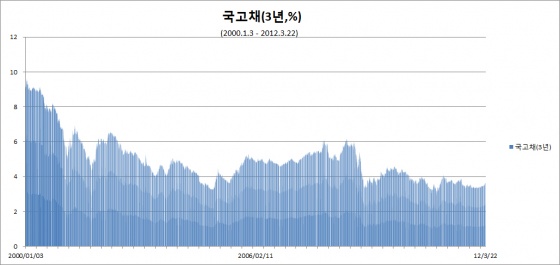

금리(국고채,3년)은 3월중 3.47% 바닥선에서 등락을 보이다가 중반이후 상승세를 보이며 3.60%대로 진입

금리는 한국은행의 기준금리 동결에도 불구하고 미 국채금리 상승세, 외국인 국채선물 순매도세가 확대되면서 3.40%대를 벗어나 3.60%대로 한단계 상승하는 모습을 보였다. 외국인의 국채선물 순매도-순매수가 금리의 주요등락변동요인으로 작용하였다.

실물경제의 회복세가 가시화되기에는 시간이 소요될 것으로 보임에 따라 금리의 안정적 변동이 당분간 계속되리라 판단된다.

|

3월 중 금리(국고채,3년) 상승-하락요인 |

|

|

상승요인 |

하락요인 |

|

- 미국채(10년) 금리상승 |

- 금통위 기준금리 동결 |

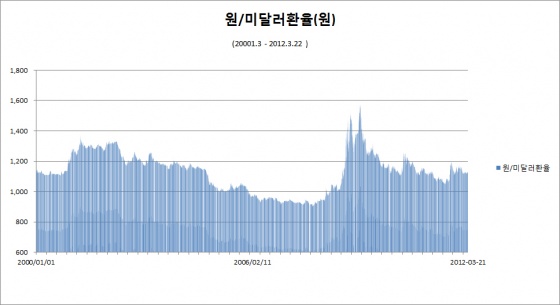

주요국 경제불안상황이 지속됨에 따라, 안전자산선호가 유지되었다. 즉 달러는 월중 강세방향의 등락을 보였다. 4월에도 달러강세 방향은 지속될 것으로 예상된다.

3월중 원/미달러 환율은 1,115.5 ∼ 1130 선에서 상승등락추세를 보였다. 스페인의 재정적자 확대, 그리스의 국채교환을 앞두고 디폴트 우려 고조 등 유럽주요국 경제불안상황이 지속됨에 따라 달러는 월중 강세방향의 등락을 지속적으로 보여주었다.

중국의 성장률 7.5%로 하락전망 등 경기에 대한 우려가 글로벌 경기흐름에 큰 부담 요소로 작용하면서 달러의 강세분위기는 당분간 이어질 것으로 전망된다.

|

3월 중 원/미달러 환율 상승-하락요인 |

|

|

상승요인 |

하락요인 |

|

- 스페인 재정적자 확대 |

- ECB의 장기유동성 공급 |

|

국내 주요금융지표 추이 |

|||||||

|

|

‘08년말 |

‘09년말 |

‘10년말 |

‘11말 |

|

‘12년 |

|

|

1월말 |

2월말 |

3월22일 |

|||||

|

국고채 |

3.41 |

4.41 |

3.38 |

3.34 |

3.38 |

3.44 |

3.63 |

|

한국종합 |

1,124.47 |

1,682.77 |

2,051.00 |

1,825.74 |

1,955.79 |

2,007.80 |

2,026.1 |

|

원/미달러환율 |

1,259.50 |

1,164.50 |

1,134.80 |

1,151.8 |

1,123.3 |

1,129.0 |

1,129.4 |

|

자료: 한국은행 |

|||||||

글 / 권현준 본지객원편집위원

<MBC 이코노미 매거진 4월호 P.130>