지난 호에서 우리는 대차대조표 분석을 통해 구할 수 있는 적정가치로는 장부가치(book value), 청산가치(liquidation value), 순유동자산가치(net current asset value)가 있음을 살펴보았다. 이번 호에서는 가상기업들의 대차대조표를 보고 이 세 종류의 적정가치를 실제로 구해 본 후, 가상기업 중 어떤 기업에 투자해야 할지, 그리고 각 가상기업의 ‘적정매수가’는 얼마인지 살펴보도록 하자.

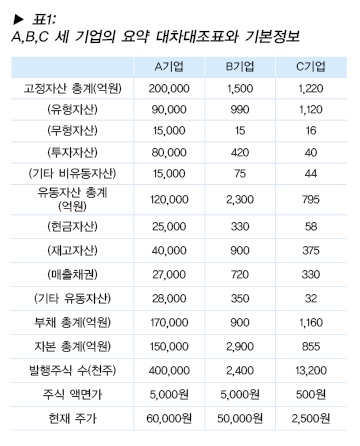

A, B, C, 세 기업의 요약 대차대조표와 기본정보가 <표 1>과 같다고 할 때, 이 세 기업의 적정가치를 구한 후, 어떤 기업에 투자해야 할지, 각 기업의 적정매수가는 얼마인지 살펴보도록 하자. 이 세 기업의 대차대조표와 기본정보는 실제 기업을 참고로 한 것이다.

A, B, C, 세 기업의 요약 대차대조표와 기본정보가 <표 1>과 같다고 할 때, 이 세 기업의 적정가치를 구한 후, 어떤 기업에 투자해야 할지, 각 기업의 적정매수가는 얼마인지 살펴보도록 하자. 이 세 기업의 대차대조표와 기본정보는 실제 기업을 참고로 한 것이다.

장부가 계산

장부가는 대차대조표를 사용해 해당 기업과 주식의 적정가치를 구하는 가장 간단한 방법이다. 장부가는 대차대조표 상의 모든 자산의 가치를 더하고 거기서 모든 부채를 차감해 구한다. 여기서 ‘모든 자산의 합 - 모든 부채의 합 = 자본’이므로 장부가는 곧 그 기업의 자본과 같다. 이 장부가를 사외주식 수로 나눈 것이 주당 장부가다. A, B, C 세 기업의 주당 장부가를 구해보자.

■ A 기업의 주당 장부가

= 자본 총계 150,000억 원 ÷ 발행주식 수 400,000,000주 = 35,500원.

■ B 기업의 주당 장부가

= 자본총계 2,900억 원 ÷ 발행주식 수 2,400,000주 = 120,833원.

■ C 기업의 주당 장부가

= 자본총계 855억 원 ÷ 발행주식 수 13,200,000주 = 6,477원.

= 자본 총계 150,000억 원 ÷ 발행주식 수 400,000,000주 = 35,500원.

■ B 기업의 주당 장부가

= 자본총계 2,900억 원 ÷ 발행주식 수 2,400,000주 = 120,833원.

■ C 기업의 주당 장부가

= 자본총계 855억 원 ÷ 발행주식 수 13,200,000주 = 6,477원.

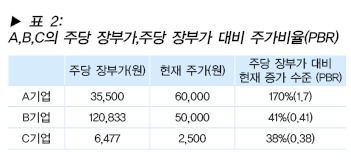

각 기업의 주당 장부가를 구했으면, 이 주당 장부가를 현재 주가와 비교해보자. 이는 <표 2>와 같다.

<표 2>에서 확인할 수 있듯이, 장부가와 비교해 볼 때 A는 고평가되어 있고, B와 C는 저평가되어 있으며, 특히 C의 저평가 정도가 매우 심한 것을 알 수 있다. 따라서 가치투자자로서 이 세 기업 중에서만 투자를 해야 한다면, B와 C가 우선 고려 대상이 된다.

여기서 이 세 기업의 적정매수가는 얼마가 될까? 그레이엄의 안전마진 원칙에 따르면, ‘적정가치에서 30% 이상 할인된 가격’이 적정매수가가 된다. 따라서 A, B, C 세 기업의 장부가 기준 적정매수가는 다음과 같다.

여기서 이 세 기업의 적정매수가는 얼마가 될까? 그레이엄의 안전마진 원칙에 따르면, ‘적정가치에서 30% 이상 할인된 가격’이 적정매수가가 된다. 따라서 A, B, C 세 기업의 장부가 기준 적정매수가는 다음과 같다.

■ A 기업의 적정매수가

: 주당 장부가 35,500원-10,650원(적정가치의 30%) = 24,850원 이하.

■ B 기업의 적정매수가

: 주당 장부가 120,833원-36,250원(적정가치의 30%) = 84,583원 이하.

■ C 기업의 적정매수가

: 주당 장부가 6,477원-1,943원(적정가치의 30%) = 4,534원 이하.

: 주당 장부가 35,500원-10,650원(적정가치의 30%) = 24,850원 이하.

■ B 기업의 적정매수가

: 주당 장부가 120,833원-36,250원(적정가치의 30%) = 84,583원 이하.

■ C 기업의 적정매수가

: 주당 장부가 6,477원-1,943원(적정가치의 30%) = 4,534원 이하.

이 적정 매수가와 현재 주가를 비교해 봐도, A기업은 매우 고평가되어 있으며, B와 C의 현재 주가는 모두 적정매수가 이하임을 알 수 있다. 따라서 장부가를 기준으로 적정가치를 계산했을 때, 가치투자 대상기업은 B와 C이다.

장부가는 쉽게 자료를 구할 수 있고, 계산이 간단하며, 예상 수치를 사용할 필요가 없다는 점에서 널리 사용되고 있다. 그러나 대차대조표라는 제한된 정보만 사용한다는 점, 기업과 주식의 가치를 너무 단순하게 계산한다는 점, 대차대조표에 무형자산 가치가 적절히 반영되어 있는지 판단하기 어렵다는 점 등의 단점도 있음을 유념해야 한다.

장부가는 쉽게 자료를 구할 수 있고, 계산이 간단하며, 예상 수치를 사용할 필요가 없다는 점에서 널리 사용되고 있다. 그러나 대차대조표라는 제한된 정보만 사용한다는 점, 기업과 주식의 가치를 너무 단순하게 계산한다는 점, 대차대조표에 무형자산 가치가 적절히 반영되어 있는지 판단하기 어렵다는 점 등의 단점도 있음을 유념해야 한다.

역대 평균 PBR과의 비교

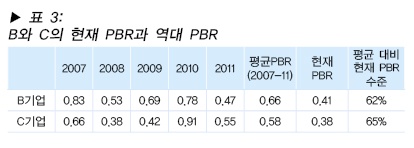

장부가를 적정가치로 볼 경우에도, 한 걸음 더 나가 현재의 PBR과 역대 PBR을 비교함으로써, 현재의 주가가 역대 추세보다 높은지 혹은 낮은지를 판단할 수 있다. 따라서 장부가를 기준으로 투자 대상기업을 B와 C로 줄였다고 할 때, 이 두 기업의 현재 PBR과 역대 PBR 추세를 비교해 보자. 이 두 기업의 역대 PBR은 <표 3>과 같다. 역대 PBR 평균은 10년 정도의 평균이 이상적이지만, 여기서는 편의상 5년 평균으로 했다.

B, C 두 기업의 현재 PBR은 역대 PBR 평균의 60% 수준에 불과하다. 따라서 역대 PBR과 비교했을 때도 이 두 기업은 저평가되어 있다고 할 수 있다.

장부가를 적정가치로 볼 경우에도, 한 걸음 더 나가 현재의 PBR과 역대 PBR을 비교함으로써, 현재의 주가가 역대 추세보다 높은지 혹은 낮은지를 판단할 수 있다. 따라서 장부가를 기준으로 투자 대상기업을 B와 C로 줄였다고 할 때, 이 두 기업의 현재 PBR과 역대 PBR 추세를 비교해 보자. 이 두 기업의 역대 PBR은 <표 3>과 같다. 역대 PBR 평균은 10년 정도의 평균이 이상적이지만, 여기서는 편의상 5년 평균으로 했다.

B, C 두 기업의 현재 PBR은 역대 PBR 평균의 60% 수준에 불과하다. 따라서 역대 PBR과 비교했을 때도 이 두 기업은 저평가되어 있다고 할 수 있다.

청산가치 계산

청산가치란 한 기업이 ‘비교적 질서 있게’ 모든 자산을 매각하고 모든 부채는 상환한 후 남은 돈을 말한다. 청산가치는 아주 헐값에 서둘러 자산을 매각하는 폭탄세일(fire sale)이 아니라 상당히 합리적인 거래를 통한 자산 매각의 경우를 상정해 계산한다.

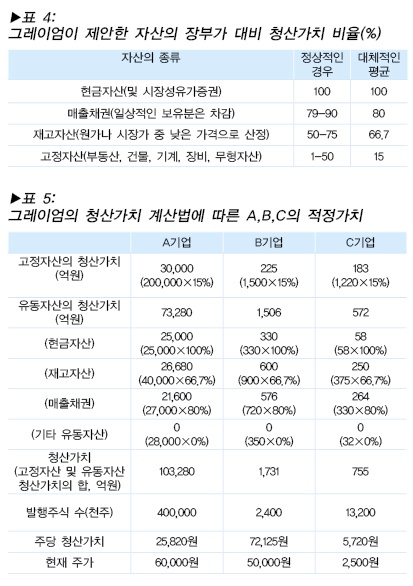

여기서는 그레이엄의 청산가치 계산법을 사용해 A, B, C 세 기업의 청산가치를 구해 보자. 그레이엄은 자산의 청산가치를 계산할 때, 일정한 할인율을 적용했다. 이는 <표 4>와 같다. 이 <표 4>를 적용해 A, B, C의 청산가치를 계산하면 <표 5>와 같다.

여기서는 그레이엄의 청산가치 계산법을 사용해 A, B, C 세 기업의 청산가치를 구해 보자. 그레이엄은 자산의 청산가치를 계산할 때, 일정한 할인율을 적용했다. 이는 <표 4>와 같다. 이 <표 4>를 적용해 A, B, C의 청산가치를 계산하면 <표 5>와 같다.

청산가치 계산결과 A의 현재 주가는 청산가치의 2.3배로 고평가되어 있고, B의 현재 주가는 청산가치의 70% 수준, C의 현재 주가는 청산가치의 44% 수준으로 저평가 되어 있음을 알 수 있다. 따라서 청산가치를 기준으로 적정가치를 구한 경우도 B와 C가 적절한 투자대상임을 알 수 있다.

장부가와 마찬가지로 청산가치도 쉽게 자료를 구할 수 있고, 계산이 간단하며, 과거 추세나 다른 기업 또는 시장 평균과 쉽게 비교할 수 있을 뿐만 아니라, 예상 수치를 사용할 필요가 없다는 점에서 적정가치를 구하는 방법으로 유용하다. 그러나 대차대조표라는 제한된 정보만 사용하고, 기업과 주식의 가치를 너무 단순하게 계산하며, 대차대조표에 무형자산 가치가 적절히 반영되어 있는지 판단하기 어렵다는 단점이 있다.

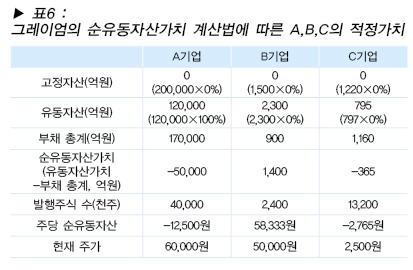

순유동자산가치 계산

순유동자산가치를 적정가치로 계산하는 법 역시 그레이엄이 제안했다. 그레이엄은 현금자산, 매출채권, 재고자산 등 유동자산은 장부가대로 100% 반영하고 고정자산은 0으로 계상해 해당 기업의 자산가치를 구한 후, 여기서 총부채를 차감해 순유동자산가치를 구했다. 그레이엄은 주가가 순유동자산가치의 2/3 미만인 주식을 선호했다. 이런 계산법에 따라 A, B, C의 순유동자산가치를 구하면, <표 6>과 같다.

여기서 새로운 사실이 발견되었다. 순유동자산가치로 볼 때, A가 고평가된 것은 여전하지만, 장부가와 청산가치로 볼 때 저평가된 것으로 보였던 C가 여기서는 그다지 매력적이지 않은 주식이 된 것이다. B만 현재 주가가 순유동자산의 85% 수준으로 여전히 (순유동자산가치로 본) 적정가치를 밑돌고 있다. 그러나 B도 “주가가 순유동자산가치의 2/3(66.7%) 미만”일 것을 요구한 그레이엄의 이른바 순-순 주식(net-nets) 기준은 통과하지 못했다.

장부가와 마찬가지로 청산가치도 쉽게 자료를 구할 수 있고, 계산이 간단하며, 과거 추세나 다른 기업 또는 시장 평균과 쉽게 비교할 수 있을 뿐만 아니라, 예상 수치를 사용할 필요가 없다는 점에서 적정가치를 구하는 방법으로 유용하다. 그러나 대차대조표라는 제한된 정보만 사용하고, 기업과 주식의 가치를 너무 단순하게 계산하며, 대차대조표에 무형자산 가치가 적절히 반영되어 있는지 판단하기 어렵다는 단점이 있다.

순유동자산가치 계산

순유동자산가치를 적정가치로 계산하는 법 역시 그레이엄이 제안했다. 그레이엄은 현금자산, 매출채권, 재고자산 등 유동자산은 장부가대로 100% 반영하고 고정자산은 0으로 계상해 해당 기업의 자산가치를 구한 후, 여기서 총부채를 차감해 순유동자산가치를 구했다. 그레이엄은 주가가 순유동자산가치의 2/3 미만인 주식을 선호했다. 이런 계산법에 따라 A, B, C의 순유동자산가치를 구하면, <표 6>과 같다.

여기서 새로운 사실이 발견되었다. 순유동자산가치로 볼 때, A가 고평가된 것은 여전하지만, 장부가와 청산가치로 볼 때 저평가된 것으로 보였던 C가 여기서는 그다지 매력적이지 않은 주식이 된 것이다. B만 현재 주가가 순유동자산의 85% 수준으로 여전히 (순유동자산가치로 본) 적정가치를 밑돌고 있다. 그러나 B도 “주가가 순유동자산가치의 2/3(66.7%) 미만”일 것을 요구한 그레이엄의 이른바 순-순 주식(net-nets) 기준은 통과하지 못했다.

순-순 주식은 찾기 힘들다. 그러나...

B는 현재 많은 가치투자 전문가들에 의해 양질의 가치주로 평가받고 있는 기업이다. 이런 기업조차 그레이엄의 순-순 주식 기준을 통과하지 못했다면, 현재의 시장상황에서 순-순 주식을 찾기가 매우 어렵다는 것을 의미한다. 만약 순-순 주식을 찾을 수 없을 경우, 그레이엄이 그 다음 중요하다고 말한 기준은 다음 세 가지이다.

B는 현재 많은 가치투자 전문가들에 의해 양질의 가치주로 평가받고 있는 기업이다. 이런 기업조차 그레이엄의 순-순 주식 기준을 통과하지 못했다면, 현재의 시장상황에서 순-순 주식을 찾기가 매우 어렵다는 것을 의미한다. 만약 순-순 주식을 찾을 수 없을 경우, 그레이엄이 그 다음 중요하다고 말한 기준은 다음 세 가지이다.

1. 과거의 이익수익률(trailing earnings yield: 이익 ÷ 주가)

: AAA 등급 채권수익률의 2배 이상일 것.

2. 배당수익률: AAA 등급 채권수익률의 2/3 이상일 것.

3. 총부채: 유형 장부가의 2/3 이하일 것.

: AAA 등급 채권수익률의 2배 이상일 것.

2. 배당수익률: AAA 등급 채권수익률의 2/3 이상일 것.

3. 총부채: 유형 장부가의 2/3 이하일 것.

첫 번째 기준과 두 번째 기준은 효과적인 가치평가 기준이고, 세 번째 기준은 기업이 청산되는 경우에도 수익을 보장해주는 기준이다. 이 세 기준에 대해서는 후에 다시 살펴볼 것이다.

김상우

본지객원편집위원

김상우

본지객원편집위원