지난 2회에 걸쳐 절대 PER 모형을 통한 적정가치를 구하는 법을 살펴봤다. 이번에는 가장 기본적이면서도 가장 널리 사용되고 있는 대차대조표 분석을 통한 적정가치 계산법을 살펴보도록 하자. 이는 대차대조표에 계상된 자산, 부채를 비교하여 적정가치를 구하는 것으로 ‘예상’ 수치를 별도로 사용하지 않고도 그 기업과 주식의 적정가치를 구하는 매우 편리한 방법이다. 이런 대차대조표 분석을 통해 구할 수 있는 적정가치는 장부가치(book value), 청산가치(liquidation value), 순유동자산가치(net current asset value)가 있다.

장부가치 구하기

대차대조표를 사용해 기업과 주식의 적정가치를 구하는 가장 간단한 방법은 장부가치(장부가)를 구하는 것이다. 장부가는 대차대조표에 계상된 항목들의 가치가 옳다는 것을 전제로 한다. 요컨대, 대차대조표에 계상된 자산과 부채의 가치가 정확하다는 것을 전제로 한다. 이런 전제 하에 장부가는 대차대조표 상의 모든 자산의 가치를 더하고 거기에 모든 부채를 차감해 구한다. 여기서 ‘모든 자산의 합 - 모든 부채의 합 = 자본’이므로 장부가는 곧 그 기업의 자본과 같다. 이 장부가를 사외주식 수로 나눈 것이 주당 장부가다. 우리는 이 주당 장부가를 주가와 비교해 그 주식의 고평가, 혹은 저평가 여부를 판단할 수 있다.

예컨대, 한 기업의 총자산에서 총부채를 뺀 자본이 100억 원이고 사외주식 수가 100만 주라고 할 때, 이 기업의 주당 장부가는 ‘100억 원 ÷ 100만 주 = 10,000원’이다. 이 주당 장부가를 적정주가로 볼 때, 시장주가가 10,000원 미만이면 이 주식은 가치에 비해 저평가되었다고 할 수 있고, 시장주가가 10,000원 이상이면 가치에 비해 고평가되었다고 할 수 있다.

장부가를 적정가치로 볼 때 고려해야 할 것은 무형자산의 가치다. 무형자산은 기업의 특허권, 상표권, 사업권(면허), 브랜드 가치, 저작권, 영업권 등을 말하는데, 기업에 따라 이런 무형자산의 가치를 대차대조표에 중요하게 계상하는 기업도 있고 그렇지 않는 기업도 있다. 대개 무형자산의 비중이 적은 기업은 주가가 장부가에 근접한다. 예를 들어, 무형자산의 비중이 큰 첨단기술기업보다 무형자산의 비중이 적은 전통 굴뚝기업의 주가가 장부가에 더 가까운 경향이 있다.

장부가와 관련해 한 가지 중요한 것은 주가 수준을 평가하는 방법의 하나로 ‘장부가 대비 주가비율(price-to-book ratio: PBR)’을 많이 사용한다는 것이다. PBR은 주가를 주당 장부가로 나눠 구한다. 예컨대, 한 기업의 자기자본(총자산 - 총부채)이 100억 원, 사외주식 수가 100만 주, 현재 주가가 7,000원이면, 이 기업의 PBR은 ‘주가 7,000원 ÷ 주당 장부가 10,000원 = 0.7’이다. PBR이 0.7이라는 것은 이 기업의 주가가 장부가에 비해 30% 낮게 형성되어 있다는 것을 의미한다. 따라서 가치투자자들이 좋아하는 주식이라 할 수 있다.

그리고 현재의 PBR을 역대 PBR 수준과 비교해 해당 기업의 주가 수준을 평가해 볼 수도 있다. 예컨대, 한 기업의 지난 10년간 평균 PBR(해당년도 마지막 거래일 종가 기준으로 계산)이 1.5인데 현재 PBR이 0.7이라면 이 기업의 현재 주가는 지난 10년에 비해 저평가 된 상태이다.

장부가의 자료는 쉽게 구할 수 있고, 계산이 간단하며, 과거 추세와 쉽게 비교할 수 있을 뿐만 아니라, 예상 수치를 사용할 필요가 없다는 점에서 널리 사용되고 있다. 그러나 대차대조표라는 제한된 정보만 사용한다는 점, 기업과 주식의 가치를 너무 단순하게 계산한다는 점, 대차대조표에 무형자산 가치가 적절히 반영되어 있는지 판단하기 어렵다는 점 등의 단점도 있다. 결론적으로 장부가는 한 기업과 주식의 적정가치를 나타내는 가장 간단하지만 매우 제한적인 지표이다.

청산가치 구하기

청산가치란 한 기업이 ‘비교적 질서 있게’ 모든 자산을 매각하고 모든 부채를 상환한 후 남은 돈을 말한다. 청산가치는 아주 헐값에 서둘러 자산을 매각하는 폭탄세일(fire sale)이 아니라 상당히 합리적인 거래를 통한 자산 매각의 경우를 상정해 계산한다. 투자자는 주당 청산가치를 적정주가로 보고 시장주가와 비교해 투자를 결정할 수 있다.

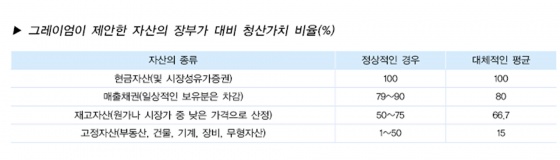

그런데 그레이엄은 ‘청산가치 계산의 제 1원칙은 부채는 존재하지만 자산가치는 의문의 여지가 있다는 것이다’라고 했다. 이 원칙을 반영해 그레이엄은 1934년 판 <증권분석>에서 해당 기업의 장부가를 적절히 조정(할인)해 각 자산별로 청산가치를 계산하는 다소 개략적인 경험법칙을 제안했다.

예컨대, 대차대조표상(장부상) 현금자산 100억 원, 매출채권 50억 원, 재고자산 20억 원, 고정자산 200억 원인 기업이 있다고 할 때, 이 기업이 보유한 자산의 청산가치는, 대체적인 평균을 적용했을 때, 현금 100억 원(100%), 매출채권 40억 원(80%), 재고자산 13.34억 원(66.7%), 고정자산 30억 원(15%)이 된다. 물론 이 기업이 정리 중에 있는 특별매물이라면, 무형자산 같은 항목은 전혀 가치가 없다. 그러나 이 기업이 계속 사업 중인 회사라면 무형자산도 일정한 가치를 갖는다.

그레이엄은 이런 식으로 조정한 자산별 청산가치의 합에서 그 기업의 장부상 총부채를 차감한 것을 기업의 청산가치로 보았다. 이 청산가치를 사외주식 수로 나눈 것이 주당 청산가치이며, 주당 청산가치와 주가를 비교해 주가 수준을 평가할 수 있다. 주가가 주당 청산가치보다 높으면 과대평가된 주식이며, 그 반대면 저평가된 주식이라고 할 수 있다. 예컨대, 위 기업의 부채가 100억 원이고 사외주식 수가 100만 주라면, 이 기업의 청산가치는 ‘자산별 청산가치의 합 183.34억 원 - 부채 100억 원 = 83.34억’이고, 주당 청산가치는 ‘청산가치 83.34억 원 ÷ 100만 주 = 8,334원’이다. 따라서 이 기업의 주가가 8,334원보다 높으면 과대평가 된 것이고, 그보다 낮으면 저평가된 것이다.

대부분의 경우, 주가가 주당 청산가치보다 높은 게 보통이다. 반대로 주가가 주당 청산가치보다 상당히 낮을 때도 있는데, 이는 해당 기업의 매출이나 이익이 매우 부진해 더 이상 사업을 지속하기 어려운 때이다. 그러나 그레이엄은 청산가치가 주가보다 ‘상당히’ 낮으면, 그 기업이 사업을 중단하고 청산한다 해도 충분한 수익을 얻을 수 있다고 보았다. 이런 관점에 입각한 투자가 그 유명한 ‘담배꽁초 투자법’이다. 길가에 버려진, 따라서 거저 주은 담배꽁초는 한 두 모금밖에 피울 수 없지만, 그 한 두 모금이 고스란히 수익이 된다는 것이다.

장부가와 마찬가지로 청산가치도 쉽게 자료를 구할 수 있고, 계산이 간단하며, 과거 추세나 다른 기업 또는 시장 평균과 쉽게 비교할 수 있을 뿐만 아니라, 예상 수치를 사용할 필요가 없기 때문에 적정가치를 구하는 방법으로 유용하다. 그러나 대차대조표라는 제한된 정보만 사용하고, 기업과 주식의 가치를 너무 단순하게 계산하며, 대차대조표에 무형자산 가치가 적절히 반영되어 있는지 판단하기 어렵다는 단점이 있다.

순유동자산가치

순유동자산가치를 적정가치로 계산하는 법 역시 그레이엄이 제안했다. <증권분석>에서 청산가치법을 제안했던 그레이엄은 15년 후 출간한 <현명한 투자자>에서 자신의 청산가치법을 보다 단순화 한 순유동자산가치법을 제안했다.

그레이엄은 여기서 현금자산, 매출채권, 재고자산 등 유동자산은 장부가대로 100% 반영하고 고정자산은 0으로 계상해 해당 기업의 자산가치를 구한 후, 여기서 총부채를 차감해 순유동자산가치를 구했다. 앞의 기업의 경우, 순유동자산가치법으로 계산한 이 기업의 자산가치는 ‘현금자산 100억 원 + 매출채권 50억 원 + 재고자산 20억 원 + 고정자산 0원 = 120억 원’이다. 여기서 부채 100억 원을 차감하면, 이 기업의 순유동자산가치는 20억 원이 된다. 이때 이 기업의 사외주식 수가 100만 주이므로 주당 순유동자산가치는 ‘20억 원 ÷ 100만 주 = 2,000원’이다. 여기서도 이 기업의 주가가 주당 순유동자산가치인 2,000원 이상이면 과대평가된 것이고 그 미만이면 저평가된 것이다. 특히 그레이엄은 주가가 순유동자산가치의 2/3 미만인 주식을 선호했다.

청산가치의 경우와 마찬가지로 순유동자산가치의 경우도 주가보다 낮으면 그 기업이 파산 위험에 직면한 경우가 많다. 그러나 (역시 청산가치의 경우와 마찬가지로) 이런 기업에 투자할 경우 상당한 수익을 기대할 수 있다. 이유는 이 기업이 파산해 정리절차에 들어갈 경우 부채를 상환하고도 남는 자산이 많기 때문이다.

순유동자산가치법은 실증적 검증 결과 상당한 수익을 내는 방법임이 밝혀졌다. 미국 주식시장을 대상으로 한 헨리 오펜하이머(Henry Oppenheimer)의 실증연구에 의하면, 1970년에서 1983년 사이 주가가 순유동자산가치의 2/3 미만인 주식에 투자했을 경우 연평균 수익률은 같은 기간 시장의 연평균 수익률보다 17.6%p 높았다. 그러나 순유동자산가치법은 그런 기준을 통과하는 주식이 매우 드물고, 기준을 통과하는 기업은 대부분 심각한 문제에 직면한 경우가 많기 때문에 투자에 상당한 주의가 필요하다는 단점이 있다.

적정가치보다 30% 낮은 가격의 주식에 주목하라

적정가치를 장부가치나 청산가치로, 혹은 순유동자산가치로 보던 간에 중요한 것은 주가가 적정가치보다 30% 낮은 주식에 주목해야 한다는 것이다. 바로 이 30%가 그레이엄이 말하는 이른바 안전마진이다. 이 안전마진은 계산을 잘못했을 경우 혹은 불운이 닥쳤을 경우에 대비하기 위한 것이다. 가치투자의 기본은 적정가치에서 상당한 안전마진을 가진 낮은 가격에 주식을 매수하는 것이다. 적정가치는 또한 매도가의 기준이 되기도 한다. 적정가치를 구한 후 거기에서 30% 낮은 가격으로 매수해 적정가치 근방에서 혹은 그 이상에서 매도하는 것, 이것이 가치투자의 가장 기본이다. 우리가 적정가치 구하는 법을 살펴보는 것은 바로 이런 이유 때문이다.