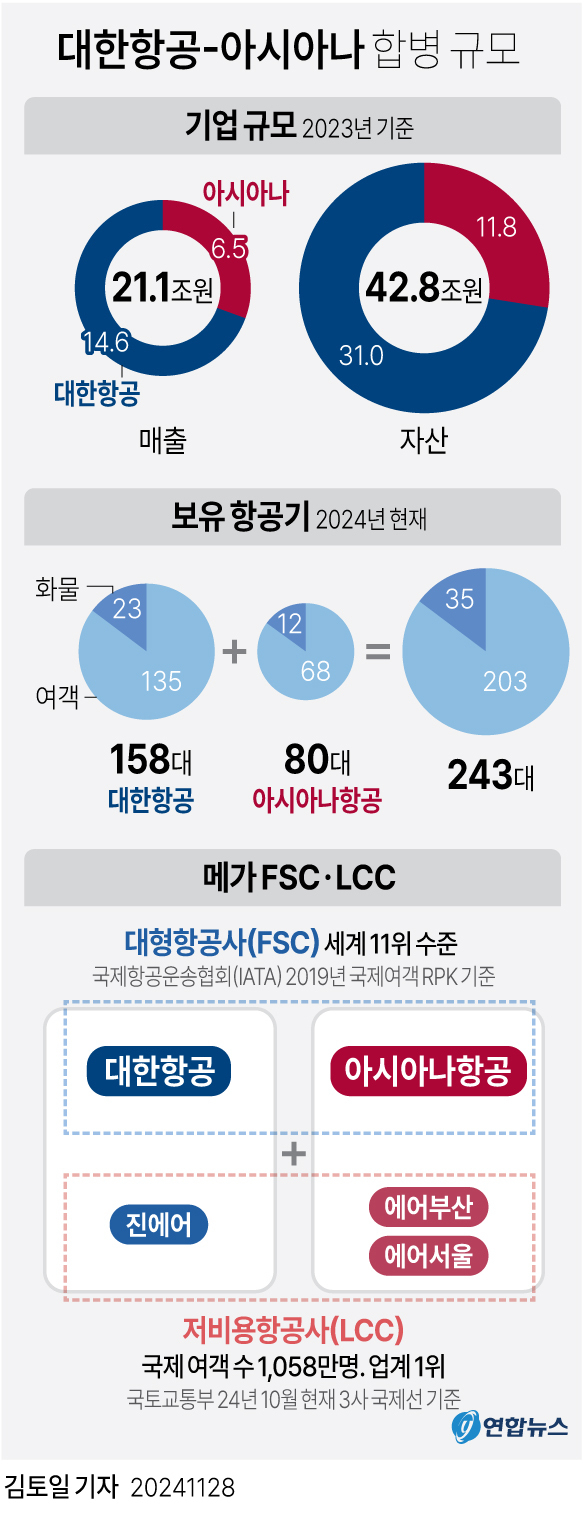

대한항공과 아시아나항공의 기업결합을 EC(유럽연합 경쟁당국)가 승인하면서 미국 법무부의 추가 소송제기가 없다면 주요국의 기업결합승인 절차가 모두 마무리될 것으로 보인다. 이에 전문가들은 불확실성이 해소된 대한한공이 향후 안정적으로 성장 가도에 올라설 것이라고 전망했다.

대한항공은 예정대로 2년 내로 아시아나항공 합병을 끝내면 향후 몇 년간의 FSC(대형항공사)의 영업환경은 긍정적일 전망이다. 원거리 노선의 경쟁강도가 완화된 상태로 유지되고, 유가·금리도 하향 안정화되면서 대한항공은 연간 영업이익 2조원 수준을 유지할 것으로 예상한다.

관건은 아시아나항공의 재무실적과 합병비용이다. 아시아나항공의 2024년 3분기 누적 순이익은 -661억원이고, 영업이익률도 4.1%로 이자비용을 제하면 적자이다. 또한 2025년 하반기를 기점으로 화물사업부가 매각되며(흑자 추정) 매각대금 4,700억원을 수령하겠으나 여객사업부의 탑라인 성장 없이는 2026년 영업이익은 적자다.

또한 주목할 점은 아시아나항공의 재무구조 개선 과정이다. 올해 12월을 기점으로 아시아나항공은 1.5조원의 유상증자로 자본을 확충하면서 금리가 높은 단기차입금과 전환사채를 우선적으로 해소할 것으로 예상되고, 따라서 2025년에는 2024년 대비 이자비용이 30% 이상(1,400억원 절감 효과 추산) 절감될 것으로 추산한다.

하지만 대한항공의 부채 증가에 대해서는 우려할 필요는 없을 것으로 분석된다. 2025년 연결(아시아나항공 포함) 추정실적 기준 부채비율은 270% 수준으로 추산돼, 기존 대비로는 상승하나 글로벌 항공사 평균을 감안하면 양호하다.

안도현 하나증권 애널리스트는 "결국 통합 대한항공은 국내 유일 FSC로써, 밸류에이션(가치평)하면 대한항공의 목표주가를 33,000원으로 상향할 만하다"며, "당장 내년 아시아나항공이 연결 반영된 대한항공 매출액은 26조원, 영업이익은 2조원으로 추정된다. 다만 대한항공의 향후 2년은 과도기적 구간으로 이해해야 한다. 근원적으로는 합병 시너지가 본격화되는 2027년의 영업실적과 재무구조 개선을 보다 염두에 둘 필요가 있다"고 평가했다.